平成30年から配偶者控除と配偶者特別控除の取り扱いが変わります。パートの主婦からしてみると、今までの配偶者控除は、夫の所得に関係なく配偶者の収入が103万円以下であれば配偶者控除額38万円が使えました。改正後は、103万円から拡大され150万円以下まで38万円の控除ができるようになります。ただし、夫の所得により控除額は変わります。では具体的にはどのようになるのかについて取上げてみました。

こちらの関連記事は、配偶者控除と配偶者特別控除はどう変わる?年収150万円以下なら大丈夫なの?です。

2017/10/26 13:22:26

配偶者控除等の改正前と改正後の主な違い

配偶者控除等は、改正前と改正後ではどう違うのか。そんな疑問にお答えします。

改正前は、年収が1220万円を超えても、妻の収入が103万円以下であれば、38万円の控除額がありました。2018年からの改正後は、配偶者控除、並びに配偶者特別控除もありません。

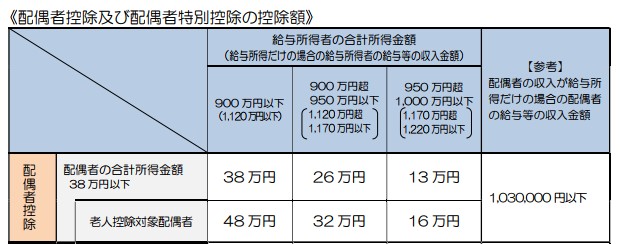

そして、配偶者控除並びに配偶者特別控除は、下記の表(国税庁配布の年末調整のしかたより)のように収入に応じて控除額は3区分されます。

3区分については、表をみればわかりますが給与所得者で給与収入だけの場合。

- 1,120万円以下は配偶者控除額38万円(48万円)

- 1,120万円超~1,170万円以下は26万円(32万円)

- 1,170万円超~1,120万円以下は13万円(16万円)

このようになります。カッコ内の金額は老人控除対象配偶者に該当される場合の金額です。

老人控除対象配偶者とは、その年の12月31日現在の年齢が70歳以上の人をいいます。

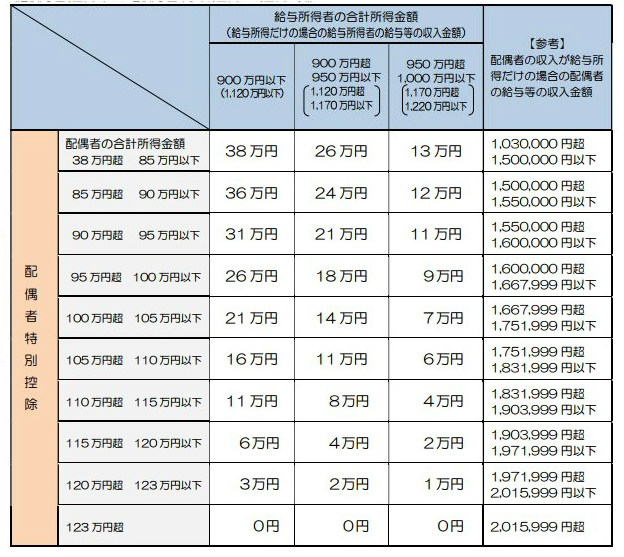

配偶者の収入が103万円超となると配偶者控除はどうなりますか?

103万円超となると配偶者控除ではなく、配偶者特別控除になります。

つまり、103万円超~2,015,999円以下までが配偶者特別控除になります。下の表をご覧ください。

つまり、いままでパートなどで年間収入103万円を意識して働いていた方は、今後は、夫の収入が1120万円以下であれば150万円以下までなら同じように38万円の控除額が利用できます。

ただし、130万円以上(501人以上の企業は106万円以上)になると社会保険料(厚生年金と健康保険)は本人自身が負担するようになりますから、その分収入は減ります。

しかしながら、厚生年金に加入するため将来の年金が増えることにもつながります。また、健康保険に加入するため、傷病手当金の対象にもなってきますのでメリットもあります。こちらの詳細については、社会保険料106万円のカベとは?メリット、デメリットを徹底検証をご覧ください。

まとめです

平成30年1月1日以降、配偶者控除と配偶者特別控除の扱いが変わります。

改正前は、年収が1220万円を超えても、妻の収入が103万円以下であれば、38万円の控除額がありましたが、改正後は、配偶者控除、並びに配偶者特別控除はありません。

年収が1220万円以下であれば、配偶者控除は次の3区分により控除額が利用できます。

- 1,120万円以下は配偶者控除額38万円(48万円)

- 1,120万円超~1,170万円以下は26万円(32万円)

- 1,170万円超~1,120万円以下は13万円(16万円)

カッコ内は老人控除対象配偶者の金額です。

また、年収が1220万円以下であれば、配偶者の年収が103万円を超えても2,105,999円以下ならば配偶者特別控除が使えます。

以上、平成30年(2018年)からパート収入103万円超だと配偶者控除はどうなるのでした。