すでに個人年金の契約をされている方はどのようなものか理解できているかと思いますが、はじめての方にとっては、個人年金がどのようなもので、どんな種類があるのかわからないかと思います。そこで、このページでは保険会社が販売してい個人年金の種類について解説してみましたのでご覧ください。

2015/05/31 23:24:31

個人年金の種類

個人年金には2種類あります。

ひとつは確定年金。もうひとつは、終身年金です。

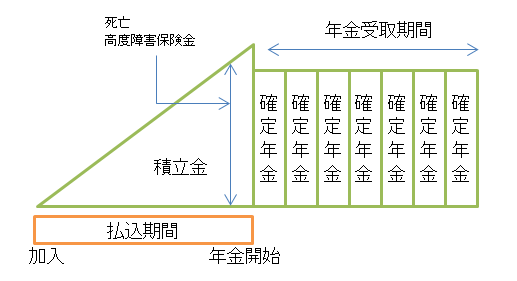

確定年金とは

確定年金とは、積立金を原資とし、60歳や65歳時点などから、年金として毎年分割して一定期間受け取れるタイプの商品になります。

年金を受け取る前に被保険者が死亡、あるいは高度障害に該当した場合には、積立金相当額が保険金として支払われます。また、年金受取期間中に死亡した場合には、遺族へ残りの金額相当が一括して支払われます。

※ 「確定年金」と検索すると、「確定拠出年金」が上位表示されますが、確定拠出年金は、運用先を自分で決めるという商品で保険商品ではありません。個人型確定拠出年金の詳細はこちらのページをご覧ください。

確定年金の受取期間

年金が受取れる期間は、商品によって選択範囲は異なりますが、5年、10年、15年、20年などの期間があります。

払込が完了した時点で、年金の原資は確定していますので、5年などの短期間を選択すれば、年間の年金額は多くなりますが、5年間だけで終了していしまいます。

逆に15年などの長い期間を選択すれば、年間の受取り金額は少なくなります。受け取り期間の選択は、公的年金額やライフプランにあわせて選択することがベストかと思います。

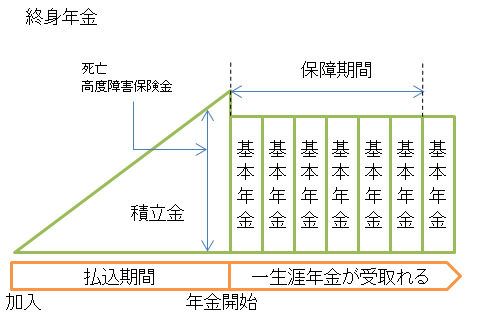

終身年金とは

終身年金とは、積立金を原資として、60歳、あるいは65歳などの時点から毎年分割して生存している限り受取れるタイプの商品になります。

年金を受け取る前に被保険者が死亡、あるいは高度障害に該当した場合には、積立金相当額が保険金として支払われます。

また、年金受取期間中に死亡した場合には、保証期間中であれば残期間に対しての年金は遺族が一括して受け取れますが、保障期間を過ぎた場合には、そこで終了となり遺族が受取れる年金はありません。

終身年金の保証期間について

保証期間は、10年、15年などの商品がありますが、保証期間中に死亡された場合には、相続人に残りの期間に対しての年金が一括支払われます。

しかしながら低金利時代の契約商品では、保証期間内に死亡された場合は積立金額までは達する金額を受取ることができません。

相続人がどなたもいらっしゃらないという場合は、生存している限り年金が支払われますので、長生きされても預貯金と違い資金が枯渇する心配がないので、安心できるというメリットはあります。

以上「個人年金の種類」についてでした。