掛け捨て保険の代表格が定期保険です。定期保険の種類には、

- 平準定期保険

- 生存給付金付き定期保険

- 収入保障保険

- 低解約返戻金型定期保険

- 逓減定期保険

- 三大疾病定期保険

- 長期平準定期保険

- 逓増定期保険

などがあります。これらの詳細についてと平準保険料方式の仕組みについてわかりやすく解説します。

2017/11/21 10:47:21

平準定期保険にも種類がある

一般的に定期保険とは、平準定期保険のことをいいます。

下の図の保険が平準定期保険です。

平準定期保険とは

平準定期保険は、契約時から保険が終了するときまで死亡保険金額は、増えることも減ることもなく一定した保険金額です。

保険を解約した時に戻ってくる解約返戻金(かいやくへんれいきん)については、年数が経過するにつれて徐々に増えていきますが、保険期間の途中でピークを迎え、そこから終了に近くづくごとに減少していきます。そして、保険終了時には解約返戻金は0円となります。

自動更新の契約であれば、更新時に健康診断をすることもなく継続することができます。ただし、保険料は更新時の年齢で計算されるため通常は高くなります。

生存給付金付定期保険

定期保険に生存給付金が付いたものが生存給付金付定期保険になります。

生存給付金とは、期間の途中で支払われるお祝い金です。お祝い金は3年ごとや満了時にも支払われます。(保険会社の商品によって異なります。)以下のイメージ図をご覧ください。

死亡や高度障害保険金の保障に加えてお祝い金(生存給付金)が受け取れるのが特徴です。そのため、平準定期保険よりも保険料は高くなります。

低解約返戻金型定期保険

低解約返戻金型定期とは、定期保険と同様に死亡や高度障害金に該当した場合に保険金が支払われる点は同じですが、一定期間、解約返戻金(かいやくへんれいきん)を通常の定期保険の70%に抑えることで、同じ条件の定期保険よりも掛金が安くなるところに特徴があります。

主に法人の経営者や役員が加入するもので、死亡保障だけでなく、事業資金の確保や勇退時に解約をして退職慰労金作りに役立てることができるものです。

保険期間は、98歳や99歳、100歳までという長期保障の商品が多いです。

「図の補足説明」

図の白い点線ラインは、定期の解約返戻金です。低解約型は、定期と比べ、払込期間中は、解約返戻金が少なくなります。

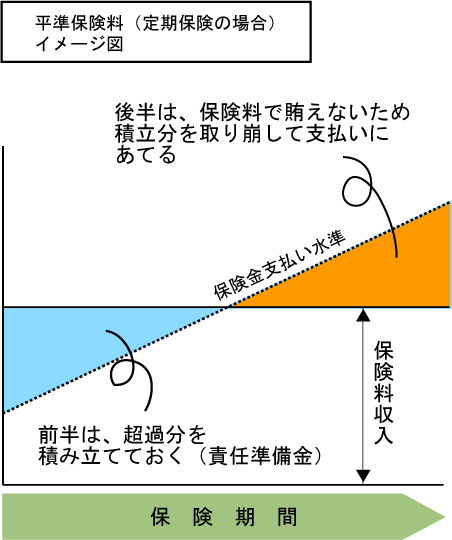

定期保険の解約返戻金の仕組み

定期保険に関連して、ここで解約返戻金についてご説明します。

上記の図で、契約時から徐々に解約返戻金が増えてピークを迎え、そこから徐々に減り、保険期間満了時には「0円」になっているのが見てとれると思います。

なぜこのようになっているのでしょうか?

理由は、「平準保険料方式」の保険料設定方式によるものです。

「平準保険料方式」とは、保険期間中は年齢に関係なく保険料を同額にし、期間中の収入と支払う保険金が等しくなるようにしたのが、「平準保険料方式」になります。

例をあげますと、ここに25歳の方が1000人いたとして、ひとりあたりの死亡保険金を100万円とします。

死亡率が1%であるならば、年間10人お亡くなりになりますから、支払う保険金は1年間で10人×100万円=1,000万円です。

この1,000万円に見合った保険料は、ひとりあたり、1,000万÷1000人=10,000円です。

10,000円の保険料で、収入と支払い金が等しくなります。

このように計算することを「収支相等の原則」といい、生命保険料算定の基礎としています。

ところで、保険は1年間だけ保障があればいいというのではなく、10年や20年など長い期間保障が必要となる商品です。

もし、先ほどのように年齢が上がるごとに計算するとなると、当然死亡率は上がっていくため、高齢になるほど保険料もハネ上がってしまいます。

これでは、続けることや加入することが難しくなってしまいます。

そこで、その点を回避するために考えられたのが、先ほどの「平準保険料方式」になります。

下記の図をご覧になりながらお読みください。

保障期間中の掛金が、一定であれば、年齢の若い保障期間前半は、平均的な掛金を積み立てると死亡の支払いが少ないため、お金が余る分が出てきます。

この超過分を積立てておきます。そして、年齢の上昇とともに保障期間後半には、死亡の支払いが増えるため、掛金だけではまかなえくなってきます。そのときに不足分は積立てたお金から取り崩していきます。

そのため、解約返戻金も責任準備金と同じ曲線を描くことになります。

「図の補足説明」

左から斜め右上に上がっている点線が、保険金の支払いラインになります。

責任準備金とは、将来の支払いのために掛金の一部を積み立てておき、支払いが安定的に行えるよう講じておく積立金のことです。

以上、定期保険の解約返戻金の仕組みでした。

次の項目は収入保障保険についての解説です。

収入保障保険

定期保険の種類の中に収入保障保険があります。この収入保障保険について解説します。

収入保障保険は、保障額を「毎月15万円」、あるいは「年間180万円」というように年金型式で死亡保険金額設定しますので、死亡や重度障害で受け取るときは、基本的には年金型式での受取りになります。希望により一時払で受取ることもできる保険です。

収入保障保険について事例で説明

30歳男性の方が、保険期間65歳満了、年金月額15万円、支払保証期間1年という収入保障保険に契約した場合。

死亡や高度障害になったら、毎月15万円が65歳まで支払われるということになります。毎月支払われるところが平準定期保険との大きな違いです。

つまり、加入当初は、15万円の保障が65歳までの35年間ありますので、月額15万円×12ヶ月×35年間=6,300万円の死亡・高度障害の保障に契約したことになります。

では、1年後はどうなるでしょうか?

1年後は、保険期間は34年です。

ですので、月額15万円×12ヶ月×34年間=6,120万円。

さらに翌年は、月額15万円×12ヶ月×34年間=5,940万円

このようにして、毎年180万円の保険金が減っていくので、65歳満了直前時点では、180万円の死亡保障だけになります。

保障が減っていくとなると不安もあるでしょうが、平準定期保険に比べて保険料を大幅に安くできる特徴があります。

※ 支払保証期間1年とは、65歳の満了前日に亡くられた場合でも、1年間は保険金の支払いが保障されるという意味です。保険会社の商品によって、支払保証期間2年や5年など選択できる商品があります。

ここで、平準定期保険と収入保障の違いについてご説明します。

上記例のように加入当初は30歳時点で6,300万円の死亡保障があるので、定期保険では、そのまま65歳まで同じ額の死亡保障が続くことになります。

一方の収入保障では、毎月保障額が減っていきますので、以下のような図の青く塗られた部分になります。定期と収入保障の大きな違いはここにあります。

そして掛金も定期保険は月額約24,000円~26,000円ほどですが、収入保障保険は月額約5,500~6,000円ほどになりますので、だいぶ違います。

大雑把に言ってしまえば、子どもが小さく親も若いうちは大きな保障が必要だけど、定年に近い頃は子どもも独立しているからそれほど保障はいらないわ、という考えの方は収入保障を選択でよろしいかと思います。

正確には、世帯主死亡時のキャッシュフロー表を作成すれば、確かな死亡保険金額が把握できます。

逓減定期保険とは

逓減定期保険は、前項目で説明した収入保障と同じように保障が減っていくタイプの保険ですが、内容は少し異なっています。

収入保障の保障は、毎月同じ保障額が減っていくのに対し、逓減定期は低減していく保険金が一定でない点と、保険期間満了前は収入保障よりも保障額は多く残っています。

大雑把にいってしまえば、定期と収入保障の中間的な商品になります。以下は逓減定期と定期の比較した図になります。

緑色の部分が逓減定期です。緑色と黄色の両方足した部分が平準定期保険になります。

逓減定期は、黄色に塗られた保障がない分、平準定期保険よりも保険料を抑えることができます。逓減定期保険でも、保障金額に不足がないのかは、ライフプラン二ングからキャッシュフロー表を作成するとわかります。

三大疾病定期保険

三大疾病定期保険(さんだいしっぺいていきほけん)は、①特定の疾病*に該当したときに支払われ、また、特定の疾病にならない場合でも②死亡または高度障害で支払われる保険です。

つまり、①か②のいずれかに該当した場合に支払われるものであり①に該当して保険金が支払われた場合には、そこで契約は消滅しますので②の死亡時には支払われません。

掛金については、同額の平準定期保険よりも割高になります。

*特定疾病とは、ガン、急性心筋梗塞、脳卒中のことを指し、それぞれが、以下に示したような約款の所定の状態に該当された場合に支払われます。なお、「所定の状態」は、会社によって異なる場合がありますので、加入される際は各自でご確認ください。

では、ガンの支払いに対しての事由と免責についてご説明いたします。

対象となる疾病:悪性新生物(悪性黒色腫を除く皮膚がんおよび上皮内がんは支払いの対象外)

また、保険会社の商品によって次のように免責事由が異なっています。

① 悪性腫瘍については、責任開始日からその日を含めて90日は保障対象外。91日目から保障が開始される。

② 責任開始日からその日を含めて90日以内に罹患したと診断確定された乳房の悪性新生物については支払い対象外。

急性心筋梗塞での支払いについて

「初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態(*)が継続したと医師によって診断されたとき」

対象となる疾病:虚血性心疾患のうち、急性心筋梗塞(狭心症等は除きます。)

* 労働の制限を必要とする状態とは、「軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態」をいいます。

脳卒中での支払いについて

「初めて医師の診療を受けた日からその日を含めて60日以上、言語障害等の他覚的な神経学的後遺症が継続したと医師によって診断されたとき」というような状態が該当します。

対象となる疾病:くも膜下出血、脳内出血、脳動脈の狭塞(脳血栓・脳塞栓)

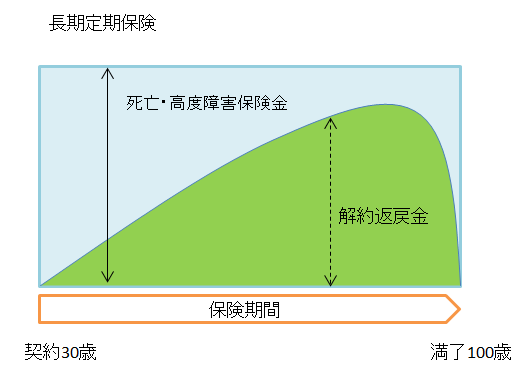

長期平準定期保険

長期平準定期保険とは、基本的には、平準定期保険と同じですが、死亡保険期間が、95歳から100歳までと保障期間が長い平準定期保険をいいます。

ほぼ、終身保障に近く、主に法人向けの商品になります。

終身保険より保険料は安く、死亡保障に加えて、解約返戻金があるため、社長や役員の退職慰労金等としても活用することが可能です。

逓増定期保険

逓増定期保険は、平準定期保険とは保障の仕組みに違いがあります。

一般的な定期保険は、満了まで保障額が一定なのに対し、逓増定期は死亡保障額が逓増していく商品です。企業の発展とともに大きくなる保障にあわせた法人向けの商品です。

また、低解約返戻金型定期や長期定期保険と同様に、解約返戻金を退職慰労金として活用もできます。

図の中の緑色の部分は、解約返戻金になります。